預測市場的監管困局:事件合約、合規阻礙與市場誠信風險

2026 年預測市場面臨的全球監管高壓,本質上是一場關於「分類」的衝突。預測市場因其獨特的設計,同時具備了事件衍生品、合規阻礙點與金融交易場所的三重身份,導致不同監管框架在邊界處發生劇烈碰撞。

2026 年預測市場面臨的全球監管高壓,本質上是一場關於「分類」的衝突。預測市場因其獨特的設計,同時具備了事件衍生品、合規阻礙點與金融交易場所的三重身份,導致不同監管框架在邊界處發生劇烈碰撞。預測市場的監管困局:事件合約、合規阻礙與市場誠信風險

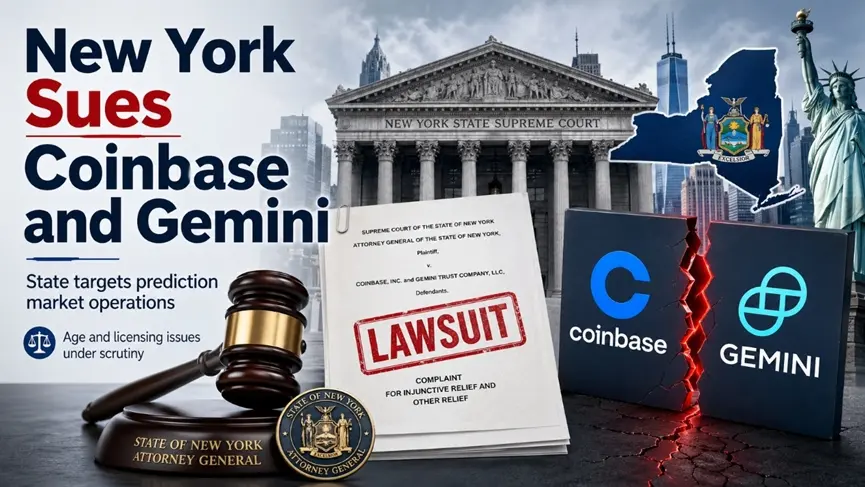

2026 年 4 月,預測市場的監管爭議從美國擴散到全球。紐約州起訴 Coinbase 和 Gemini,稱其預測市場業務屬於未獲許可的結果型交易活動,並重點提到 21 歲以下用戶參與的問題。幾天後,CFTC 反過來起訴紐約州,主張事件合約屬於聯邦衍生品監管範圍,州政府無權用本地法律逐州封鎖。幾乎同時,巴西封鎖多家預測市場平台,並收緊體育、政治和娛樂相關衍生品規則,僅保留利率、匯率等經濟指標類合約空間。

這些事件指向同一個問題:預測市場到底該被定義為什麼?

如果它是事件衍生品,監管重點是清算結算與市場透明度;如果它觸及本地牌照和用戶保護規則,重點是準入門檻、稅收、年齡限制和成癮防護;如果它是交易場所,重點則是內幕信息與利益衝突管理。預測市場的監管困局,本質是分類衝突。

從合約結構看,它屬於衍生品框架。 CFTC 將"事件合約"定義為基於特定結果(如宏觀數據、財報、天氣或颶風損失)結算的衍生工具。價格隨概率波動。當交易對象是 CPI、利率或企業財報時,它具有風險管理功能。在這種視角下,監管方更關注合約設計、清算機制、市場監控以及對價格操縱的防範。

從用戶行為看,它面臨合規阻礙。 最容易吸引注意力的市場,往往集中在選舉、體育、地緣政治和名人新聞。對於許多用戶,其動機是參與短期結果交易,而非對沖財務頭寸。這種體驗與傳統高敏感事件交易高度接近,從而觸發州政府介入。在紐約州的起訴邏輯中,預測市場被視為繞過本地牌照、年齡限制和稅收規則的結果型交易活動。

作為一個交易場所,它面臨金融交易場所風險。 當市場承載真實資金,並涉及公共利益事件時,它必須引入標準金融風控。近期有美國軍人被指控利用軍事機密在 Polymarket 獲利超過 40 萬美元,引發了 CFTC 的民事訴訟。Kalshi 也曾處罰三名對自己選舉結果進行資金表達的國會候選人。這些案例表明,市場必須建立利益衝突管理、異常交易監控及參與者禁入制度。

目前的監管衝突,實質是三種定義的優先級之爭。 近期 Kalshi 訴新澤西州 案的裁決強化了聯邦優先的論點,即《商品交易法》(CEA)可能高於州本地法律。但這處於初步禁令階段,並沒有一次性解決所有事件類別的合法性問題。CFTC 仍設有 Rule 40.11 紅線,禁止註冊機構上線或清算涉及恐怖主義、暗殺、戰爭、娛樂化交易、違法活動,或被 CFTC 認定為違背公共利益的事件合約。

全球方向相近,但法律路徑並不相同。各國使用的工具不同,但方向一致:監管方不會只接受"信息市場"這一套自我敘事。巴西允許與匯率、利率掛鉤的衍生品,但嚴禁體育和政治類產品;阿根廷法院已要求封鎖平台並下架應用,理由是未持本地牌照;英國則保持分流:符合法律定義的交易歸本地牌照監管,Spread Betting 等產品歸 FCA 監管。

監管方最終的裁量主要看三個維度:

交易對象: 經濟與企業事件更容易歸入金融工具;體育、戰爭、刑事案件和名人私生活,更容易觸發公共風險、用戶保護和道德風險審查。

用戶行為: 用戶是在對沖風險、參與價格發現,還是在參與短期結果交易?

市場風險: 是否有效管理內幕信息、未成年人參與、洗錢及利益衝突。

未來行業大概率會分化為幾條路徑。合規事件交易所會聚焦宏觀數據、企業事件和天氣等領域。持牌事件平台將接受本地牌照、稅收、年齡限制和用戶保護規則。鏈上開放市場將繼續承載高風險需求,但面臨地域屏蔽和 KYC 壓力。AI Oracle 與信號市場可能成為獨立層級,重點從用戶短期交易轉向機器預測、長期預測記錄、可驗證結算和機構級概率信號。

預測市場的真正機會不是把所有事件都變成可交易結果,而是讓判斷被記錄、被檢驗、被定價,並被後續決策複用。行業下一階段的勝負手,取決於對事件範疇、參與者資質、結算標準及交易風控的精細化定義,單純的市場擴張已難成壁壘。

風險提示

風險提示