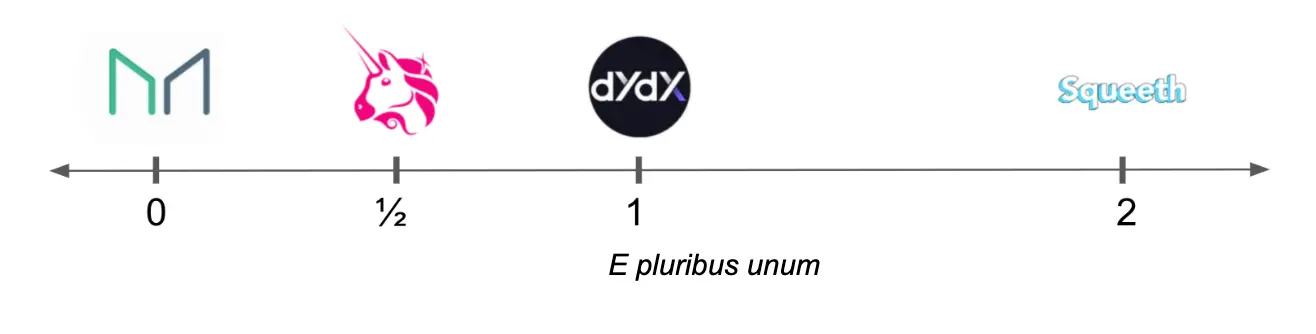

패러다임: 모든 DeFi 제품은 힘의 영구 계약이다

Uniswap은 0.5 단계 영구 계약입니다.

Uniswap은 0.5 단계 영구 계약입니다.작성자: Joe Clark, Andrew Leone, Dan Robinson, 각각 Opyn 연구 책임자, Opyn CEO, Paradigm 연구 책임자

편집: Luffy, Foresight News

최근 우리는 파워 영구 계약(power perps)에 대한 문제를 고민하고 있습니다. 파워 영구 계약은 지수의 거듭제곱을 추적하는 파생상품 계약으로, 예를 들어 지수의 제곱이나 제3차 거듭제곱을 포함합니다. 이는 흥미로운 주제입니다. 파워 영구 계약에 대해 생각할수록 DeFi 세계의 모든 것이 그것과 유사하다는 것을 발견하게 됩니다.

여기서 우리는 세 가지 놀라운 관점을 제시합니다:

- 암호화폐 담보의 스테이블코인(예: DAI 또는 RAI)은 0차 영구 계약과 같습니다.

- 마진 선물(예: dYdX)은 1차 영구 계약입니다.

- Uniswap과 같은 고정 곱 AMM은 0.5차 영구 계약의 복제 포트폴리오이며, Balancer와 같은 고정 기하 평균 AMM은 0과 1 사이의 모든 값의 파워 영구 계약의 복제 포트폴리오입니다.

이것은 멋진 일입니다. 왜냐하면 DeFi의 세 가지 주요 구성 요소 뒤에 있는 놀라운 설계 공간을 드러내기 때문입니다. 하나씩 설명하기 전에 먼저 영구 계약과 파워 영구 계약을 정의해야 합니다.

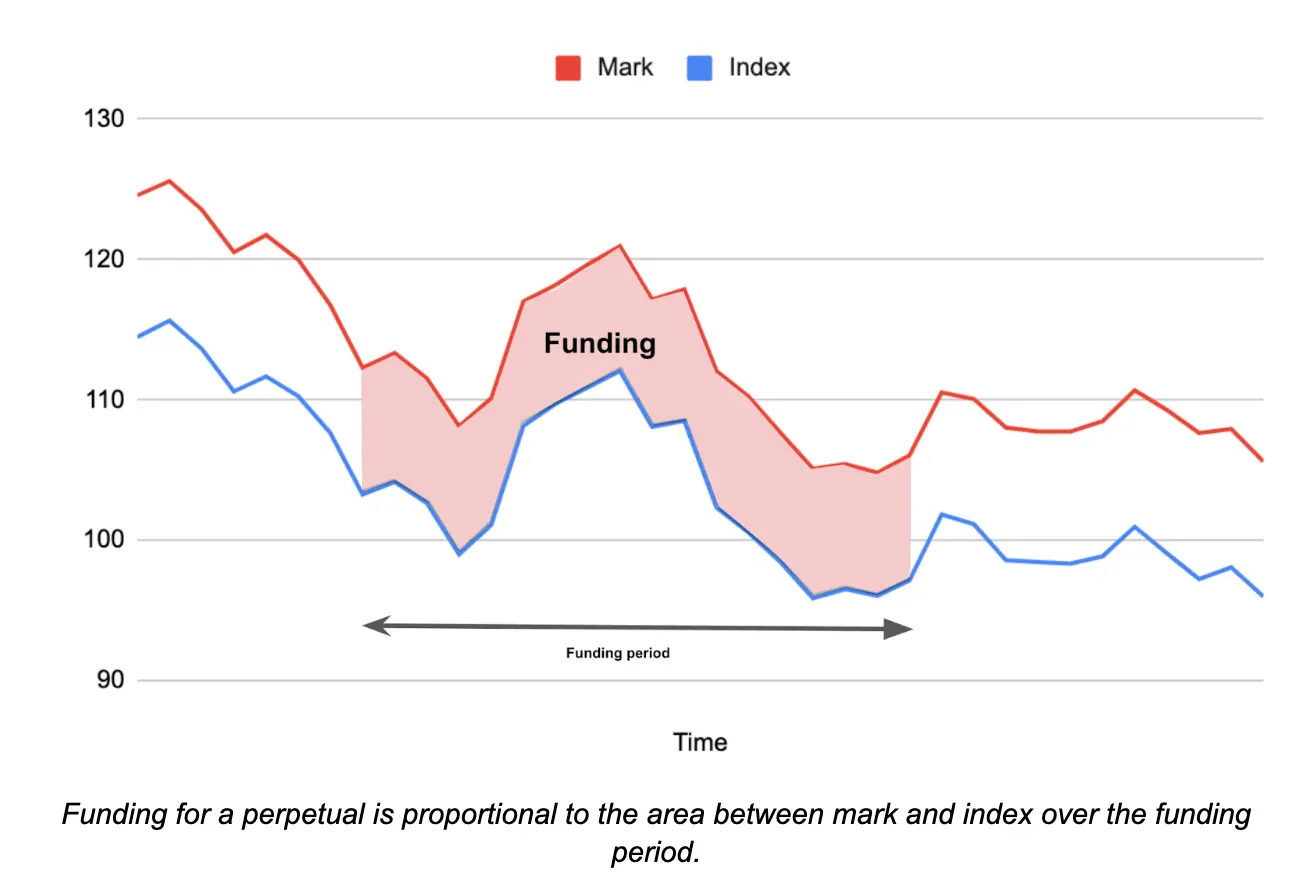

영구 계약 정의: 지수를 추적하는 무결제 계약으로, 거래 가격(표시 가격)이 목표 가격(지수 가격)에서 멀어질수록 정기적으로 지급되는 금액(자금 비용)이 증가하는 계약입니다.

그래픽적으로 자금 비용 지급은 자금 주기 내에서 표시 가격과 지수 가격 사이의 차이에 따라 변동합니다. 표시 가격이 지수보다 높으면 롱 포지션이 숏 포지션에 비용을 지불합니다. 표시 가격이 지수 가격보다 낮으면 숏 포지션이 롱 포지션에 비용을 지불합니다.

자금 비용 지급 메커니즘은 여러 가지가 있으며(예: 현금 또는 실물 지급, 정기 또는 연속 자금 비용 등), 가격에 따라 이자율을 설정하는 메커니즘도 다양합니다(예: Squeeth에서 사용하는 비율 메커니즘 및 Reflexer에서 사용하는 더 복잡한 PID 제어기). 그러나 모든 메커니즘은 동일한 개념에 기반합니다: 표시 가격이 지수 가격보다 높을 때 롱 포지션은 숏 포지션에 비용을 지불해야 하며, 그 반대도 마찬가지입니다.

파워 영구 계약 정의: 지수 가격 p 차수의 영구 계약입니다.

파워 영구 계약에서 숏 포지션을 생성하려면 먼저 일부 담보를 금고에 잠금하고 파워 영구 계약을 발행(즉, 차입)해야 합니다. 이 발행된 파워 영구 계약을 판매하여 숏 포지션을 취합니다. 롱 포지션을 원하면 파워 영구 계약을 보유한 사람에게 구매합니다.

이 메커니즘은 필요한 담보와 부채 비율에 의해 구동됩니다:

담보 비율 = 자본 / 부채 = (( 담보 수량 ) * ( 담보 가격 )) / (( 영구 계약 수량 ) * ( 지수 가격 )\^p )

이 비율은 안전하게 1 이상으로 유지되어야 하며, 그렇지 않으면 계약은 충분한 영구 계약을 구매하여 담보를 청산하게 됩니다.

파워 영구 계약의 설계 공간

파워 영구 계약의 설계 공간은 차수 p, 최소 담보 비율 c>1 및 세 가지 자산 선택을 포함합니다:

- 담보 자산: 예를 들어, 미국 달러

- 지수 자산(가치가 토큰화된 자산): 예를 들어, ETH

- 가격 자산(가치를 측정하는 단위): 일반적으로 미국 달러

이제 우리는 세 가지 주장을 제시합니다.

주장 1: 스테이블코인은 0차 파워 영구 계약이다

스테이블코인은 신뢰할 수 있는 담보로 보증된 대출로 발행됩니다. 다음 구성은 미국 달러 스테이블코인의 예를 제공합니다:

- 담보 자산: ETH

- 지수 자산: ETH

- 가격 자산: 미국 달러

- 담보 비율: 1.5

- 차수: 0

이는 우리가 ETH를 담보로 하고 스테이블코인 토큰을 발행함을 의미합니다. 이 지수는 ETH 가격의 0차 거듭제곱, 즉 ETH\^0 = 1입니다.

내가 1 ETH를 담보로 예치하고 ETH의 거래 가격이 3000달러라면, 최대 2000개의 토큰을 발행할 수 있습니다.

담보 비율 = 자본 / 부채 = (( 담보 수량 ) * ( 담보 가격 )) / (( 파워 영구 계약 수량 ) * ( 지수 가격 )\^p )= 1 * 3000/ (2000 * 1) = 1.5

자금 비용은 스테이블코인의 현재 거래 가격(표시 가격)에서 지수 가격의 0차 거듭제곱을 뺀 것입니다.

자금 비용 = 표시 가격 - 지수 가격\^0 = 표시 가격 - 1

자금 비용 메커니즘은 스테이블코인의 거래 가격을 1달러에 고정시키기 위한 좋은 인센티브를 제공합니다. 만약 거래 가격이 1달러보다 훨씬 높다면 사용자는 보유한 스테이블코인을 판매하고 더 많은 스테이블코인을 발행하여 이익을 얻습니다. 거래 가격이 1달러보다 낮다면 사용자는 스테이블코인을 구매하여 긍정적인 이자를 얻고, 미래에 더 높은 가격에 판매할 수 있습니다.

모든 스테이블코인이 이러한 정확한 (표시 가격 - 지수 가격) 자금 비용 메커니즘을 사용하지는 않지만, 모든 담보 스테이블코인은 스테이블코인을 좋은 담보로서 대출하는 기본 구조를 공유합니다. 심지어 거버넌스를 통해 이자율을 설정하는 스테이블코인도 1달러와의 연계를 유지하기 위해 표시 가격 - 1과 유사한 수준으로 설정합니다.

주장 2: 마진 선물은 1차 파워 영구 계약이다

이전 섹션에서 스테이블코인의 차수를 1로 수정하고 담보를 미국 달러로 변경하면 토큰화된 ETH 자산을 얻게 됩니다:

- 담보 자산: 미국 달러

- 지수 자산: ETH

- 가격 자산: 미국 달러

- 담보 비율: 1.5

- 차수: 1

나는 4500달러를 담보로 하고 안정적인 ETH(가격 3000달러)를 발행했습니다.

담보 비율 = 자본 / 부채 = (( 담보 수량 ) * ( 담보 가격 )) / (( 파워 영구 계약 ) * ( 지수 가격 ) \^p ) = 4500 *1 / (1 * 3000 1) = 1.5

이 영구 계약의 자금 비용은 미국 달러 거래 가격(표시 가격)에서 목표 지수 가격\^1을 뺀 것입니다.

자금 비용 = 표시 가격 - 지수 가격\^1= = 표시 가격 - ETH/USD 가격

자금 비용 메커니즘은 영구 계약이 ETH 가격에 가깝게 거래되도록 잘 유도합니다. 만약 영구 계약 가격이 크게 상승하면 자금 비용은 차익 거래자가 ETH를 구매하고 영구 계약을 숏하는 것을 유도합니다. 만약 영구 계약 가격이 크게 하락하면 그들은 ETH를 판매하고 영구 계약을 구매하도록 유도됩니다.

나는 이 안정적인 ETH 자산을 판매하여 ETH 가격을 숏하고 미국 달러를 담보로 사용할 수 있습니다.

토큰화된 숏 자산에서 마진 숏 영구 자산으로

우리가 구축한 안정적인 ETH 자산의 자본 효율성은 그리 높지 않습니다. 우리는 4500달러의 담보를 투입하여 3000달러(또는 1 ETH)의 숏 ETH 노출을 얻었습니다. 우리는 발행된 ETH 계약 토큰(StableETH)을 판매한 다음 이를 담보로 사용하여 더 많은 ETH 토큰을 발행함으로써 자본 효율성을 높일 수 있습니다.

최소 담보 비율이 1.5이고 ETH가 3000이라면 우리는 다음과 같이 작업합니다:

- 4500달러를 예치하고 1개의 ETH 계약 토큰을 발행합니다;

- 3000달러의 가격으로 ETH 계약 토큰을 판매한 후, 판매로 얻은 달러로 담보를 추가하여 1/1.5 = 0.666 ETH 계약 토큰을 다시 발행합니다;

- 2000달러의 가격으로 ETH 계약 토큰을 판매하고 (1/1.5)\^2 = 0.444 ETH 계약 토큰을 발행합니다;

- 1333.33달러의 가격으로 ETH 계약 토큰을 판매하고 (1/1.5)\^3 = 0.296 ETH 계약 토큰을 발행합니다.

참고: 레버리지는 일반적으로 1/(담보 비율 -1)로 계산할 수 있으며, 이 경우 레버리지 배수=1/(1.5-1)=2입니다.

결국 우리는 3개의 ETH 계약 토큰을 발행하고 판매했으며, 4500달러의 담보가 최종적으로 9000달러의 숏 ETH 노출을 얻게 되었습니다. 이 포지션은 2배 레버리지 숏 ETH/USD 영구 계약을 개설한 것과 같습니다.

만약 우리가 플래시 거래나 플래시 대출을 사용할 수 있다면 이 과정은 간소화될 것입니다. 우리는 3개의 ETH 계약 토큰을 즉시 달러로 교환하고, 얻은 수익을 담보로 사용하여 ETH 계약 토큰을 발행하여 상환할 수 있습니다.

만약 담보 비율 요구가 110%라면 우리는 10배의 포지션을 구축할 수 있습니다.

롱 포지션을 취하는 대신 숏 포지션을 취하기

롱 포지션을 취하려면 사용자는 ETH 계약 토큰을 구매할 수 있습니다. 롱 레버리지 거래를 하려면 사용자는 ETH 계약 토큰을 담보로 더 많은 미국 달러를 차입하고, 차입한 미국 달러로 더 많은 ETH 계약 토큰을 구매하여 이 과정을 반복할 수 있으며, 최대 2배의 노출을 얻을 수 있습니다. 플래시 거래나 플래시 대출을 사용하면 단일 거래로 완료할 수 있습니다.

이는 과잉 담보 영구 계약이 비과잉 담보 영구 계약으로 전환될 수 있음을 의미합니다.

주장 3: Uniswap과 기타 CFMM(거의 모든)은 0.5차 파워 영구 계약이다

Uniswap 풀의 유동성 포지션의 가치는 두 자산의 상대 가격의 제곱근에 비례합니다. ETH/USD 풀의 경우 LP(유동성 제공자)의 가치는 다음과 같습니다:

V = 2 * (k * (ETH 가격 ))\^0.5

여기서 k는 두 토큰 수의 곱입니다. 거래 풀은 매 주기마다 일정량의 거래 수수료를 발생시킵니다.

이제 파워 영구 계약을 고려해 보겠습니다:

- 담보 자산: 미국 달러

- 지수 자산: ETH

- 가격 자산: 미국 달러

- 담보 비율: 1.2

- 차수: 0.5

이 파워 영구 계약은 ETH 가격 제곱근의 값을 추적합니다.

LP는 자금 비용과 AMM 수수료 간의 차이를 얻습니다. 이 거래가 가격 위험을 상쇄하므로 0.5차 파워 영구 계약의 거래 가격은 다음보다 약간 낮아야 합니다:

예상 Uniswap 수수료 = 지수 가격 - 표시 가격

이는 우리가 좋은 결과를 얻었다는 것을 의미합니다. 즉, 균형 잡힌 Uniswap 수수료(주: 거래 쌍의 연간 변동성이 90%인 경우, LP 수수료에서 1/8 * 0.9\^2 = 10.125%의 수익을 얻어야 합니다. 따라서 100달러의 Uniswap LP를 보유하고 있다면 매일 0.028달러의 수수료를 벌어야 무상 손실을 보전할 수 있습니다. 0.5차 파워 영구 계약의 자금 비용은 매일 2.8bp입니다.)는 0.5 영구 계약의 자금 비용률이 되어야 합니다. 제로 금리의 단순화된 경우:

균형 잡힌 Uniswap 수익 = σ²/8

여기서 σ²는 거래 풀에서 한 자산이 다른 자산에 대한 가격 수익의 분산입니다. 우리는 또한 Uniswap의 관점에서 이 결과를 얻었습니다(여기에서 부록 C를 참조하십시오). 우리는 여기에서 파워의 관점에서 자세히 설명했습니다.

따라서 스테이블코인(및 더 넓은 담보 대출), 마진 영구 선물 계약 및 AMM은 모두 파워 영구 계약의 일종입니다.

무엇을 간과했을까요?

고차 파워 영구 계약: 2차 파워 영구 계약부터 시작합니다. Squeeth는 가격의 2차 거듭제곱에 대한 위험 노출을 제공하는 첫 번째 2차 파워 영구 계약입니다. 고차 파워 영구 계약과 1차 파워 영구 계약을 0차 파워 영구 계약을 담보로 결합함으로써 우리는 많은 수익의 근사치를 얻을 수 있습니다.

더 정확한 결과가 필요하다면, 우리는 테일러 급수에서 정수 차수를 가진 파워 영구 계약 조합을 사용하여 어떤 함수도 시뮬레이션할 수 있습니다: sin(x), e\^x2, log(x).

다음에는 무엇을 기대할 수 있을까요? 파워 영구 계약, 담보 자산 및 Uniswap LP가 조화를 이루는 세상은 얼마나 흥미로울까요.

위험 경고 위험 경고

위험 경고 위험 경고