熊市にさよなら?ビットコインが強力に復活

長期の現物需要と一連のショートスクイーズの影響で、ビットコイン市場は2021年10月以来最も強力な月間価格パフォーマンスを示しました。

長期の現物需要と一連のショートスクイーズの影響で、ビットコイン市場は2021年10月以来最も強力な月間価格パフォーマンスを示しました。原文标题:《A Volatility Slumber》

作者:Checkmate, Glassnode

编译:达瓴智库

長期の現物需要と一連のショートスクイーズの影響で、ビットコイン市場は2021年10月以来最も強力な月間価格パフォーマンスを示しました。本記事では、デリバティブ市場と現物取引プラットフォームのダイナミクスを探ります。

今週、デジタル資産は引き続き上昇し、ビットコイン価格は1月29日の夜に2.39万ドルの高値に達しました。2023年1月は2021年10月以来の最高の月間価格パフォーマンスを記録し、年初からの成長率は43%以上に達し、2022年8月以来の最高水準となり、週の安値2.24万ドルから6.6%上昇しました。

本記事では、デリバティブ市場と取引プラットフォームの今回の反発について研究と分析を行い、内容は以下を含みます:

市場規模に対して総レバレッジは減少していますが、最近の先物ショートスクイーズにより、ベーシスは正の値に戻りました。

取引プラットフォームに関連するオンチェーン取引活動の割合は減少していますが、取引プラットフォームの残高は一般的に減少しています。

いくつかの市場グループの平均取得価格が突破されました。これには、2019年に購入したビットコイン投資家、BinanceおよびCoinbaseの顧客、2017年に購入したビットコインのクジラが含まれます。

図1: 1月24日-30日のビットコイン価格

図1: 1月24日-30日のビットコイン価格

ショート先物市場が圧迫される

長く苦しい2022年を経て、2023年1月はこの下降トレンドを逆転し始めました。通常、このような反発はデリバティブ市場内でのある程度のショートスクイーズによって推進されますが、今回の反発も例外ではありません。

これまでに、3回の取引で4.95億ドル以上のショート先物契約が清算され、反発が終了するにつれて規模は減少しました。

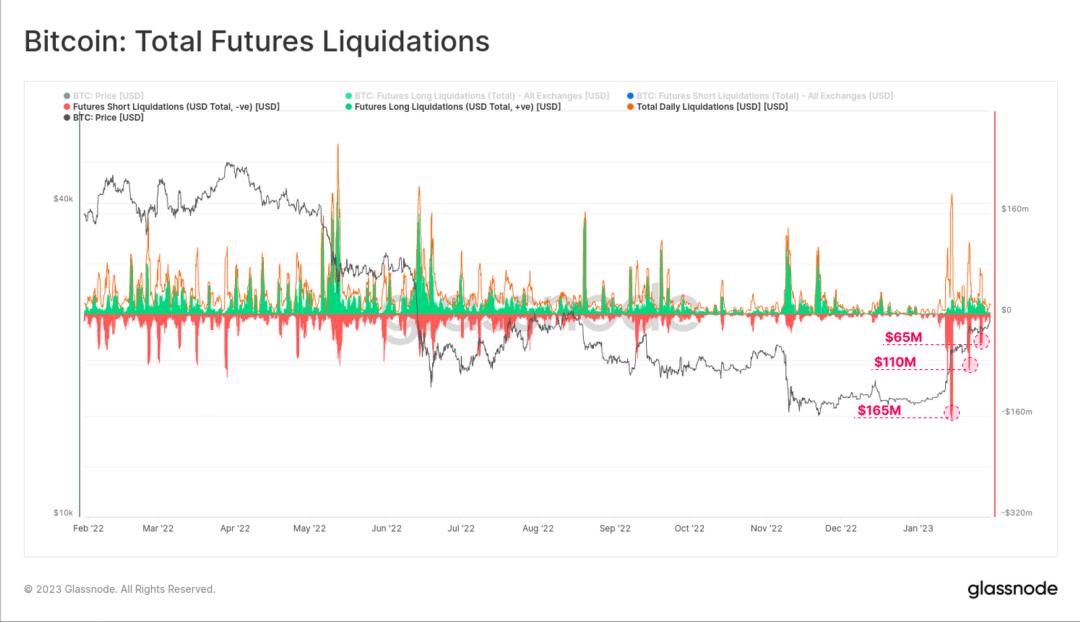

図2: ビットコイン先物清算総額

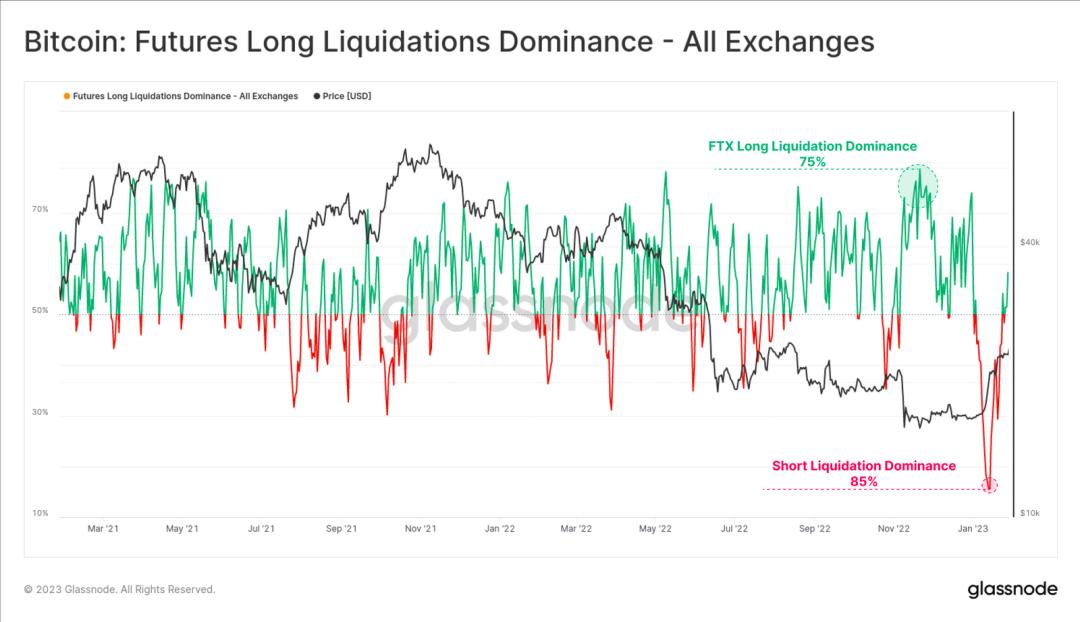

1月中旬の最初のショートスクイーズは多くのトレーダーにとって驚きであり、ロング清算の割合は15%の歴史的低水準を記録しました。これは、85%の清算がショートであり、FTXの暴落時の75%のロング清算よりも高いことを意味します。これにより、投資家の越位の程度が非常に高いことがわかります。

図2: ビットコイン先物清算総額

1月中旬の最初のショートスクイーズは多くのトレーダーにとって驚きであり、ロング清算の割合は15%の歴史的低水準を記録しました。これは、85%の清算がショートであり、FTXの暴落時の75%のロング清算よりも高いことを意味します。これにより、投資家の越位の程度が非常に高いことがわかります。

図3: すべての取引プラットフォームの先物ロング清算割合

図3: すべての取引プラットフォームの先物ロング清算割合

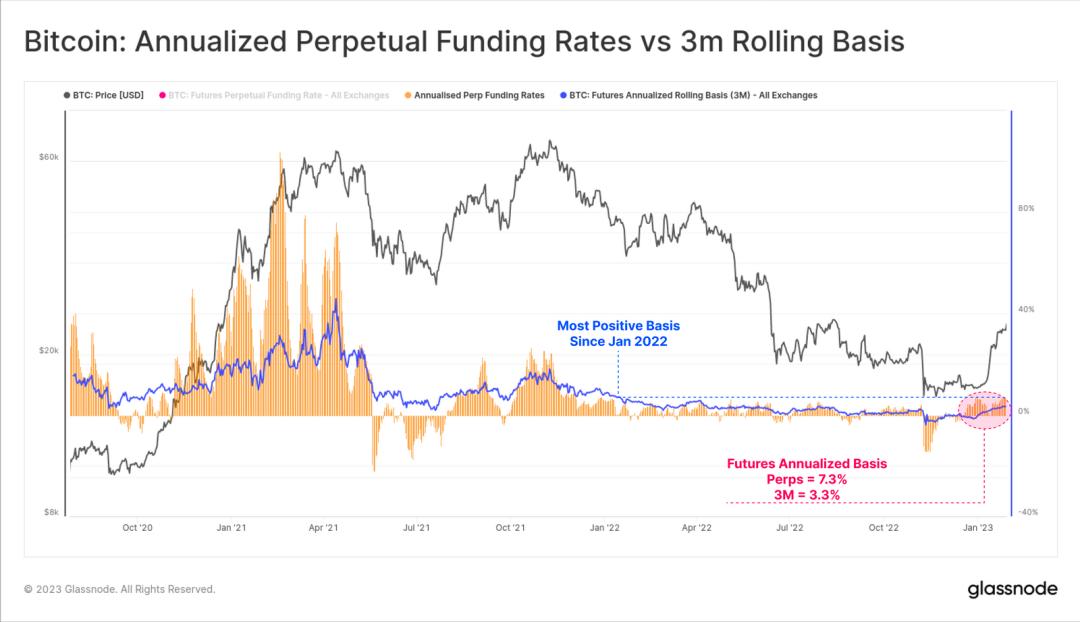

永続的スワップとカレンダー先物では、キャッシュとアービトラージのベーシスが正の領域に戻り、年率収益率はそれぞれ7.3%と3.3%です。11月と12月のほとんどの期間、すべての先物市場で現物プレミアムが発生しており、これは市場の積極的な感情の回帰を示しており、部分的には投機的な感情も含まれているかもしれません。

図4: 永続的先物年率と3ヶ月収益率

図4: 永続的先物年率と3ヶ月収益率

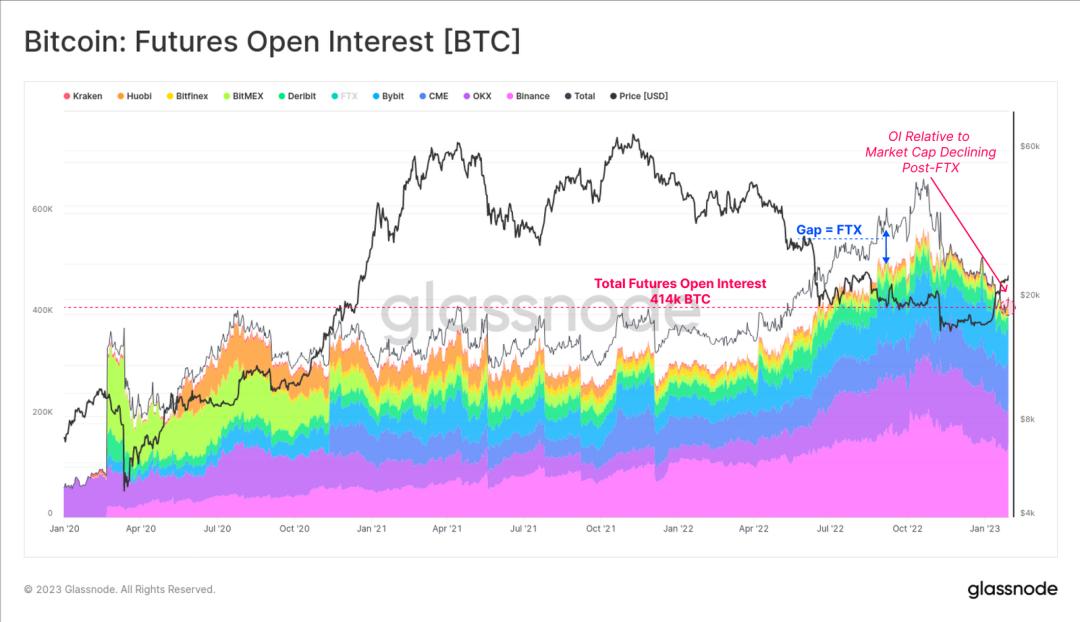

しかし、先物ベーシスが正の値に戻ったにもかかわらず、11月中旬以来、ビットコインの時価総額に対して未決済契約の数は減少し続けています。この期間中、ビットコイン建ての未決済先物契約の価値は36%減少し、11月中旬の65万ビットコインから現在の41.4万ビットコインに減少しました。

減少した40%は、FTX取引プラットフォームが保有する価値95,000 BTCの未決済契約の損失として直接見なすことができます。

図5: 先物未決済契約

図5: 先物未決済契約

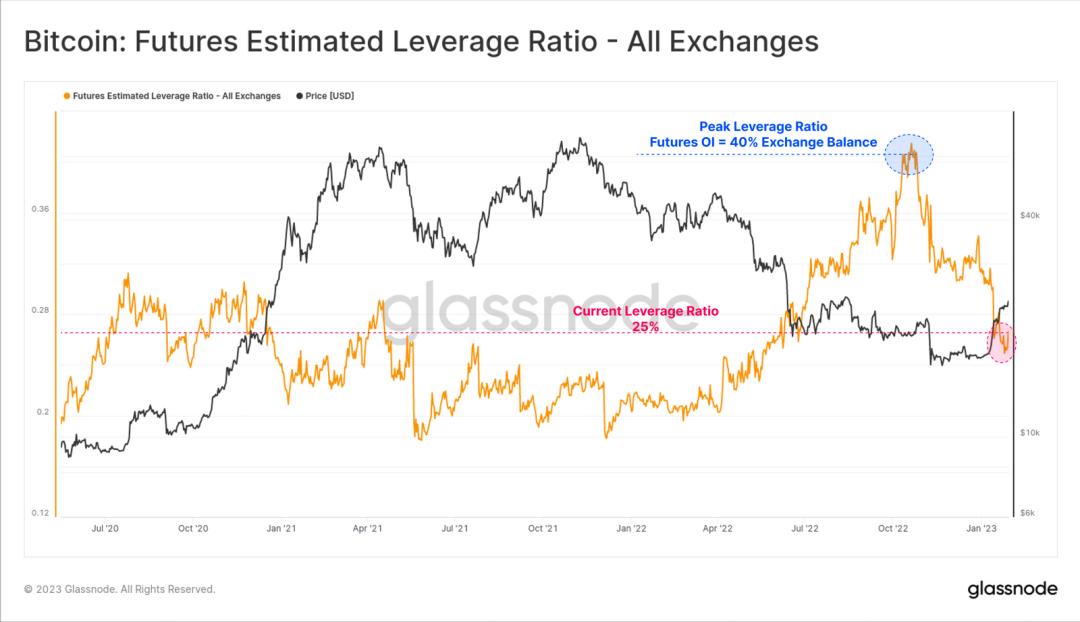

未決済先物契約の名目規模を対応する取引プラットフォームのBTC残高と比較することで、市場内のレバレッジの相対規模を測定できます。過去75日間で、このレバレッジ率は未決済契約が取引プラットフォームの現物残高の40%からわずか25%に減少しました。

全体的に見て、これは先物レバレッジの著しい減少とショート投機感情の冷却を反映しています。これはまた、短期的な下方ヘッジポジションの減少を示唆している可能性があります。相対的に、オンチェーンでの自己保管行動の増加が観察される中、現物市場が現在の市場構造の重要な推進力であることをさらに強調しています。

図6: 先物レバレッジ率評価 - すべての取引プラットフォーム

図6: 先物レバレッジ率評価 - すべての取引プラットフォーム

取引プラットフォームの流量は安定

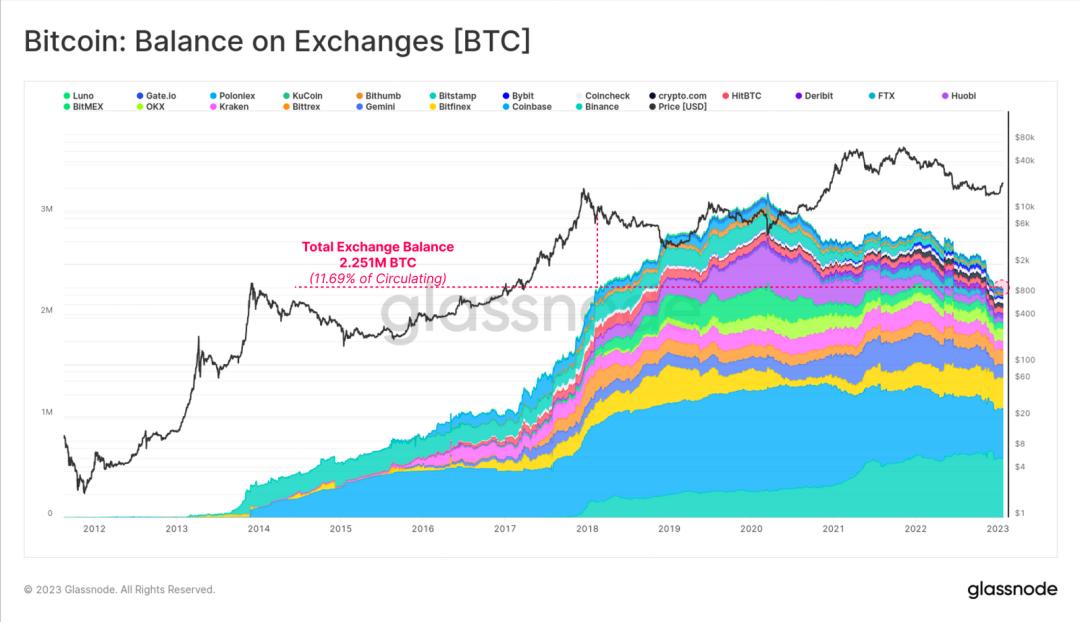

2020年3月以来、取引プラットフォームの現物流出傾向は密接に注目されているテーマの一つであり、取引プラットフォームの資産残高は高水準を維持しています。現在、私たちが追跡している取引プラットフォームが保有するビットコインの総額は約225.1万ビットコインで、流通供給量の11.7%を占めており、2018年2月以来の低水準を記録しています。

図7: 取引プラットフォーム残高

図7: 取引プラットフォーム残高

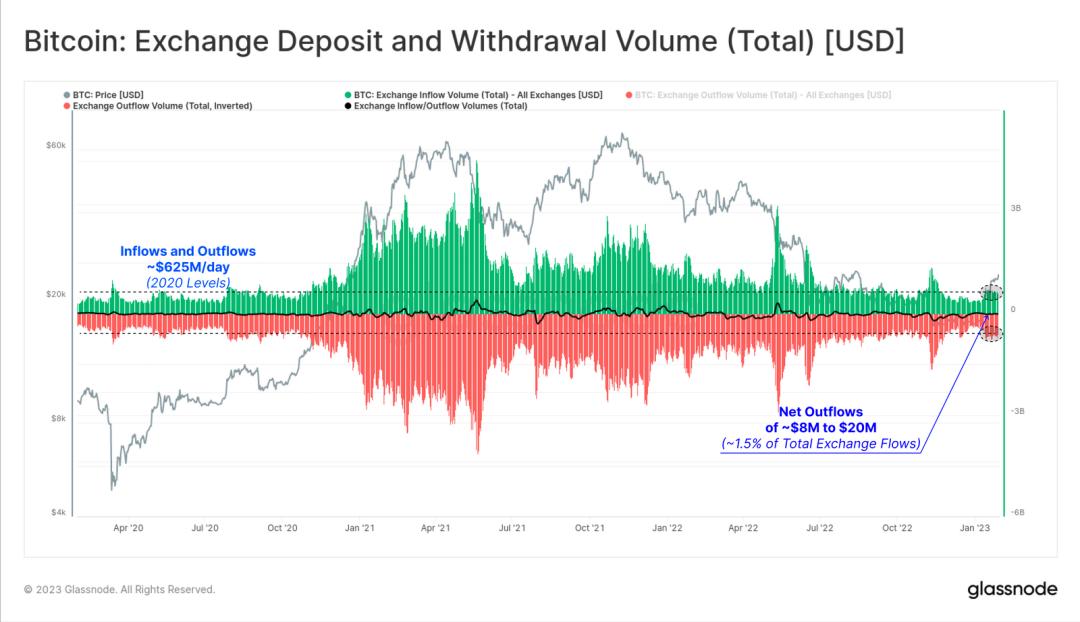

現在、取引プラットフォームの流入と流出量はそれぞれ平均約6.25億ドル/日(合計12.5億ドル/日)です。ネット値で見ると、日々の純流出量は約2000万ドルで、総流量の1.5%に過ぎず、取引プラットフォームの流量はバランスの取れた状態にあります。11月から12月とは異なり、その時期の取引プラットフォームの純流出量は約2億ドルから3億ドルでした。

図8: 取引プラットフォームの入出金量

図8: 取引プラットフォームの入出金量

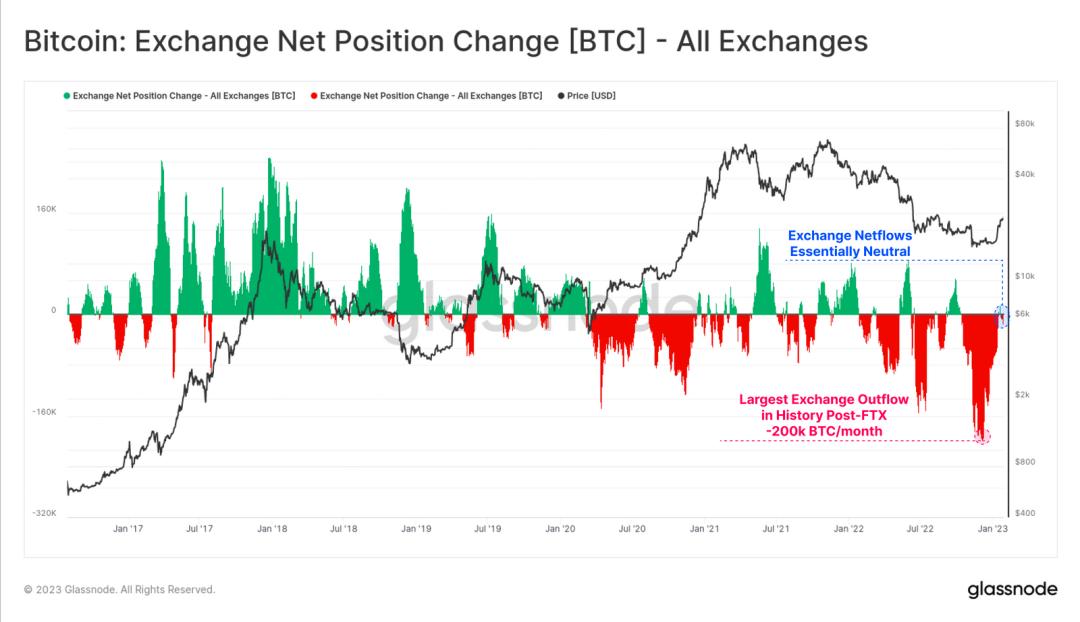

歴史的に最高のビットコイン月間流出は11月から12月の期間に発生し、すべての取引プラットフォームの流出量は月間20万ビットコインに達しました。現在、取引プラットフォームの純流量は安定を取り戻し、資金流出は冷却しています。これは、市場需要が鈍化している可能性を示唆しており、今年に入ってから価格は43%以上反発しています。

図9: すべての取引プラットフォームのビットコイン純ポジションの変動

図9: すべての取引プラットフォームのビットコイン純ポジションの変動

ビットコインの各指標が好転

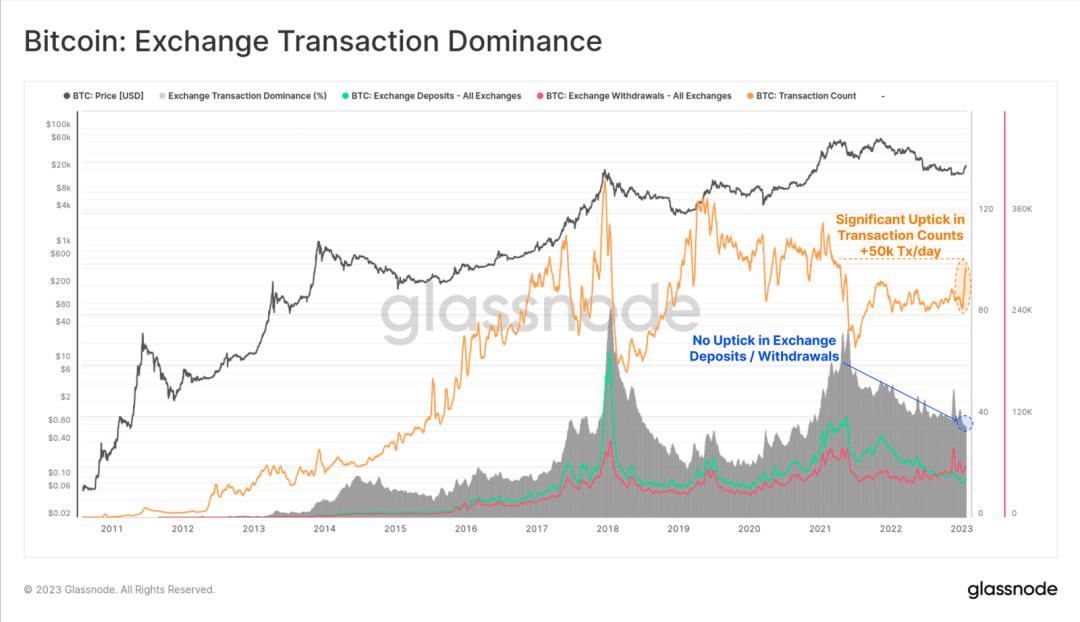

今週、ビットコインのオンチェーン取引は毎日5万件以上急増しましたが、取引プラットフォームへの入金または出金の数はそれに応じて増加していません。現在、取引プラットフォームに関連する取引回数は総取引回数の35%に過ぎず、2021年5月の市場ピーク以来、この割合は減少し続けています。

実体調整後のデータでもこの取引数の急増が見られ、これは単一の実体または内部ウォレット管理とは無関係であることを示しています。最近の取引活動の増加は、ビットコイン経済の他の場所で発生していることがわかります。

図10: 取引プラットフォームの取引回数の割合

図10: 取引プラットフォームの取引回数の割合

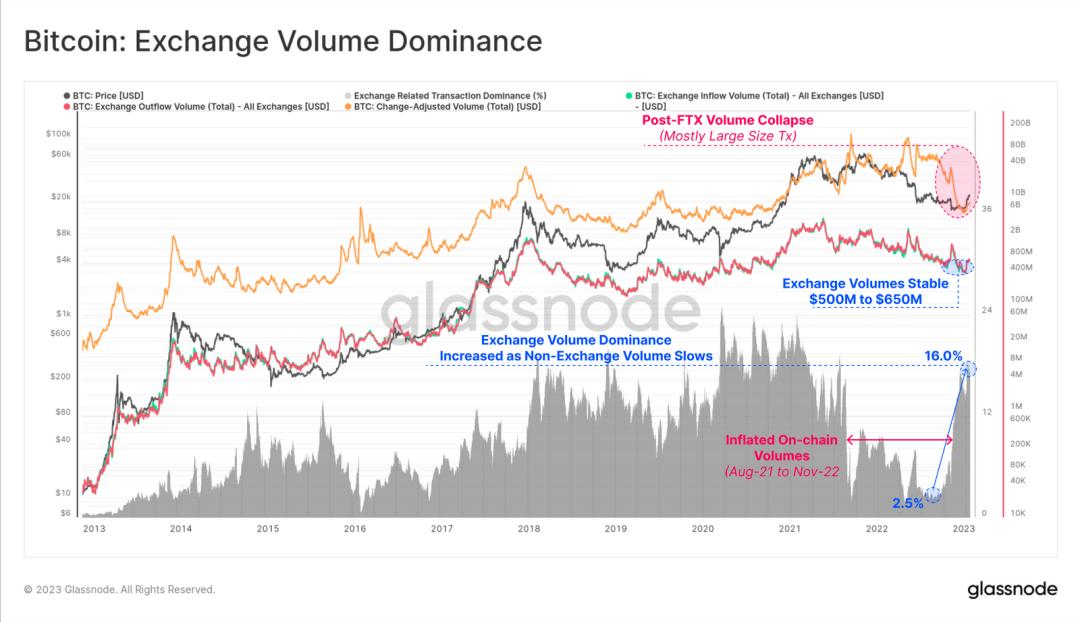

過去数週間、取引プラットフォームへの流入と流出の取引額は比較的安定していますが、それにもかかわらず、取引プラットフォームに関連するオンチェーン取引額の割合は2.5%から16%以上に増加しました。

ビットコインのグローバル取引額は11月以来急激に減少しています。これは、2021年8月から2022年11月の間に、業界全体のデレバレッジ化とFTX/Alamedaの資産管理の不備によるものかもしれません。

図11: 取引プラットフォームの取引額の割合

図11: 取引プラットフォームの取引額の割合

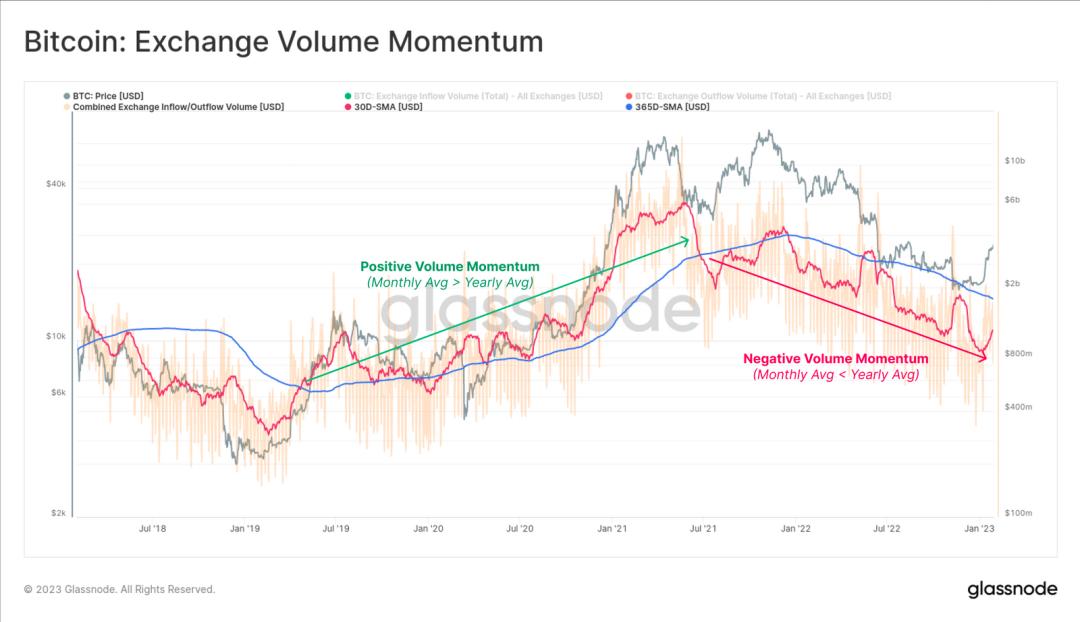

通常、投資家やトレーダーがより活発になるにつれて、市場が強くなり、オンチェーン取引の総量が増加することが期待されます。現在、取引プラットフォームの取引額は依然として弱含みですが、月平均取引額は上昇し始めていますが、現段階では年間ベースラインを大きく下回っています。

PS:取引プラットフォームの流入または流出量 [USD] (30D-SMA)が8.75億ドルを突破すると、最近の取引プラットフォームに関連する取引額が年間ベースラインに戻ることを示します。

図12: 取引額の変動トレンド

図12: 取引額の変動トレンド

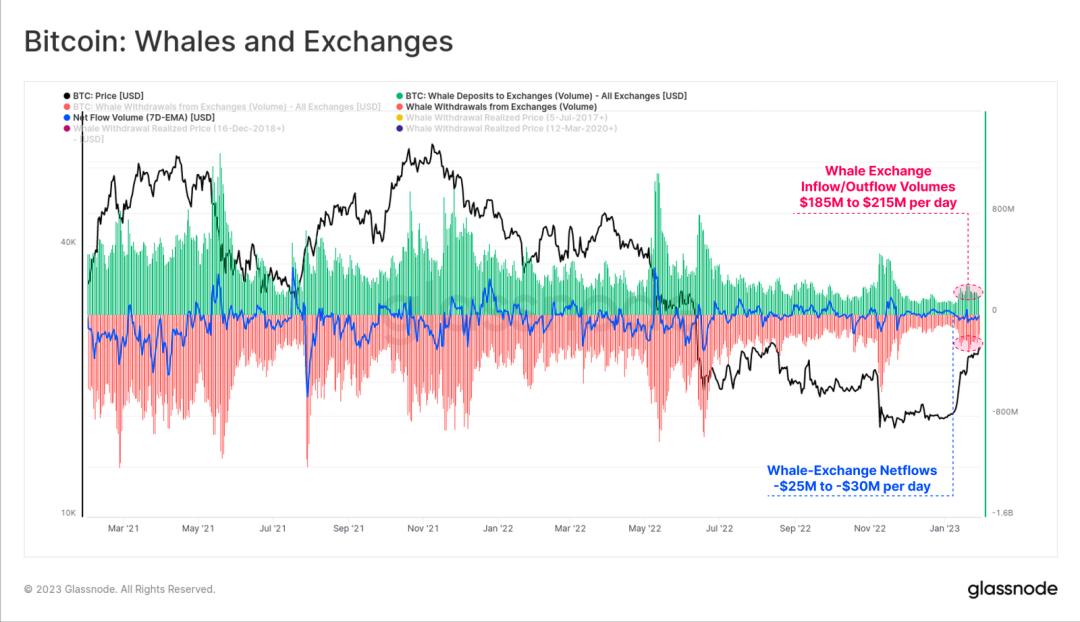

1000BTC以上を保有するクジラの研究を通じて、彼らの取引プラットフォームへの入金と出金量が増加していることもわかります。1月全体で、クジラは取引プラットフォームに1.85億ドルから2.15億ドルを流入(および流出)させ、純流出量は約2500万ドルでした。

図13: 取引プラットフォームにおけるクジラの流量

図13: 取引プラットフォームにおけるクジラの流量

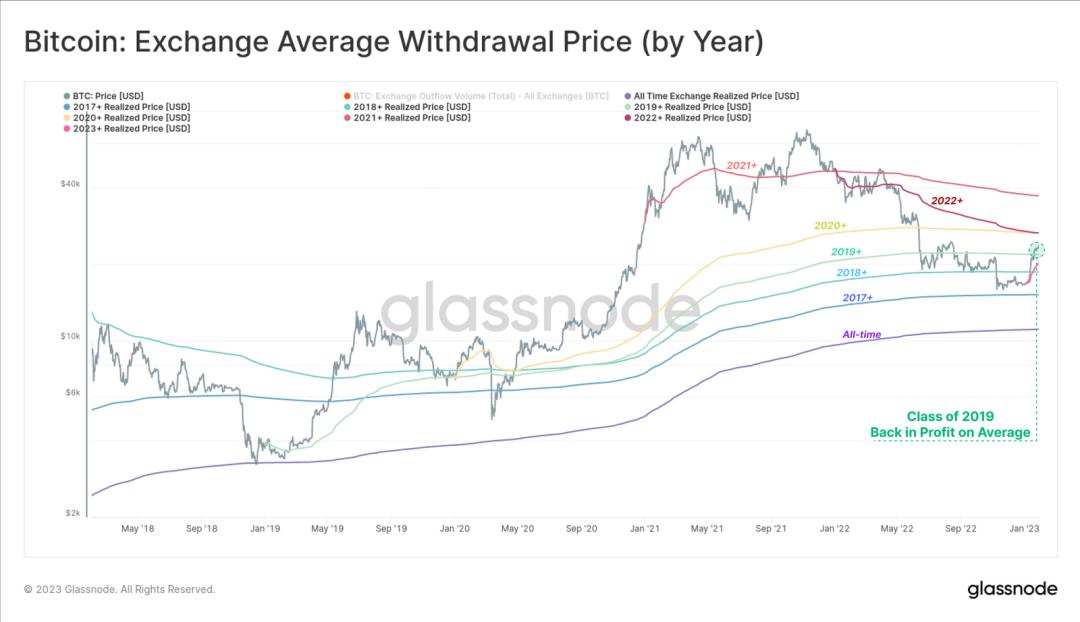

基礎コスト価格を突破

これほど大量のビットコインが取引プラットフォームに流入し、流出しているため、ビットコイン市場の各グループの平均取得価格を推定できます。最初のグラフは年ごとに平均取得価格をプロットしており、毎年1月1日から計算を開始し、ロングポジションのみを持つDCA(平均コスト法)の基礎コストを構築しています。

2022年の下落トレンドの中で、2017年以前の購入者だけが未実現損失を回避し、2018年以降の投資家の基礎コストはFTXの赤いキャンドルによって置き換えられました。しかし、現在の反発により、2019年(2.18万ドル)およびそれ以前の購入者は未実現の利益に戻されました。

図14: 平均取得価格(年ごと)

図14: 平均取得価格(年ごと)

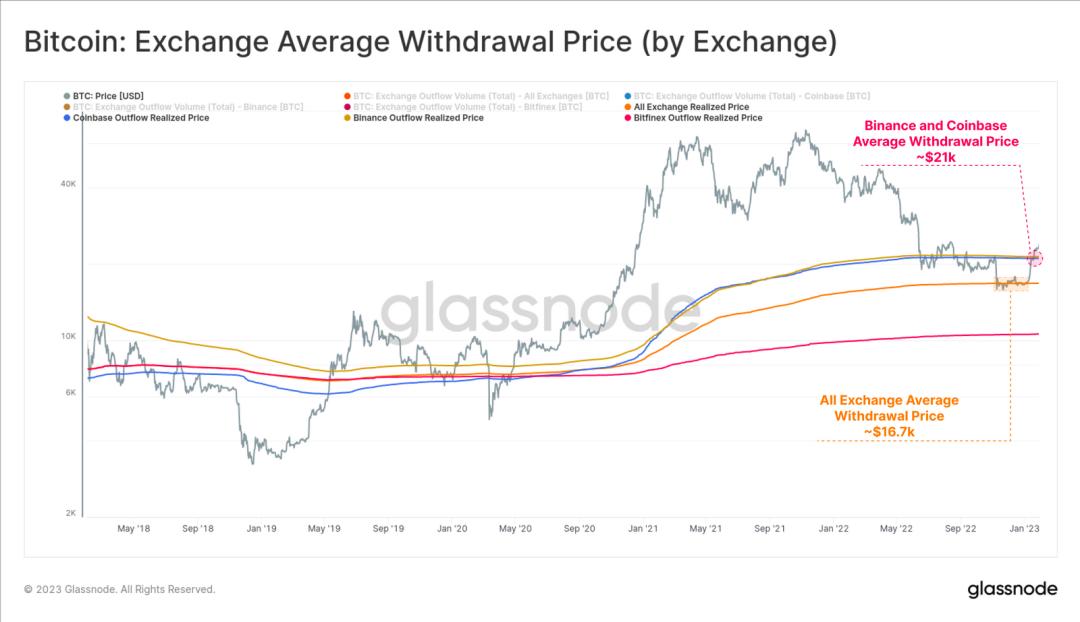

各取引プラットフォームに対して同様のモデルを作成することができ、下の図は最近の価格動向が3つの重要なコスト基準レベルと交差していることを示しています:

(オレンジ)すべての取引プラットフォームの歴史的調達価格は1.67万ドルで交差し、年末の統合範囲内で一種のサポートを提供しています。

2017年7月以来、2つの最大の取引プラットフォームであるCoinbaseとBinance(黄色)+(青色)の平均調達価格は約21,000ドルを突破しました。

これは、価格がそのオンチェーン取得価格を超えて上昇するにつれて、利益供給の割合などの指標が急激に上昇することからもわかります。

図15: 平均取得価格(取引プラットフォーム)

図15: 平均取得価格(取引プラットフォーム)

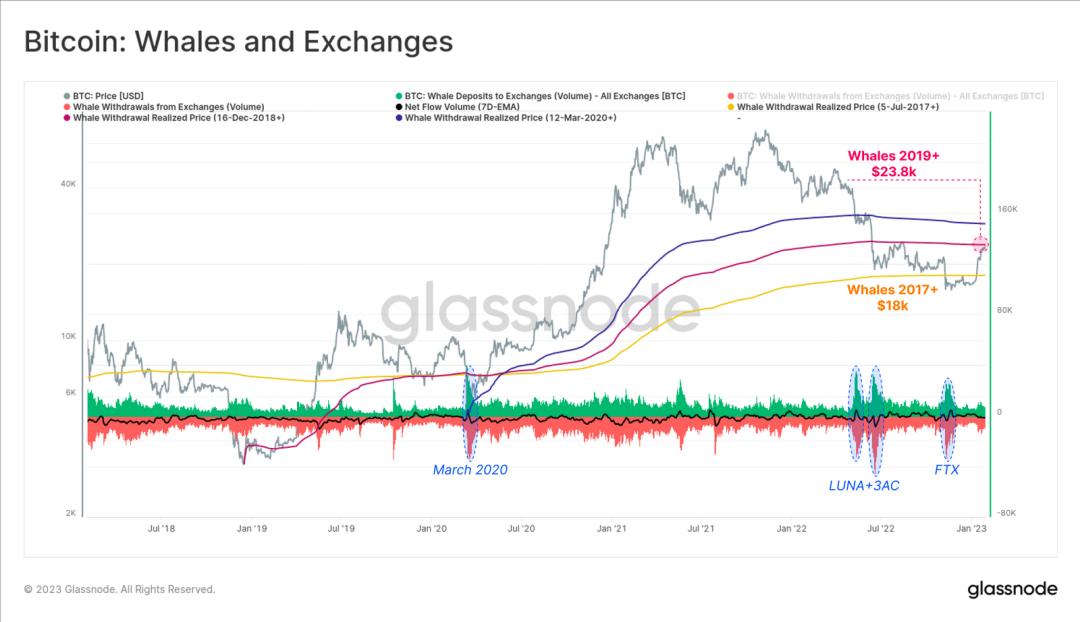

最後に、以前に議論したクジラに戻りますが、今回は市場が底を打って以来の平均取得価格を振り返ります。市場の底でこれらの軌跡を開始することで、クジラの最も有利な価格を推定できます。

私たちが見ているのは、2017年以来ずっと活発なクジラ(黄色)でさえ、2022年に価格が18,000ドルを下回ったときに未実現の損失に入ったということです。2020年3月の底から、クジラの取得価格は2.38万ドルです。

これらの3つのモデルは、2022-23年のベアマーケットがどれほど無情であったかを証明しており、最も有利な出発点に立つグループでさえ未実現の損失に追いやられました。

図16: クジラと取引プラットフォーム

図16: クジラと取引プラットフォーム

まとめ

1月末が近づく中、長期の現物需要と一連のショートスクイーズの影響で、ビットコイン市場は2021年10月以来最も強力な月間価格パフォーマンスを示しました。この反発により、大部分の市場が利益を回復し、先物市場は健全な正のベーシスで取引されています。また、FTXの崩壊後、最初の取引プラットフォーム流出傾向は安定を取り戻しました。

リスク警告

リスク警告 リスク警告

リスク警告