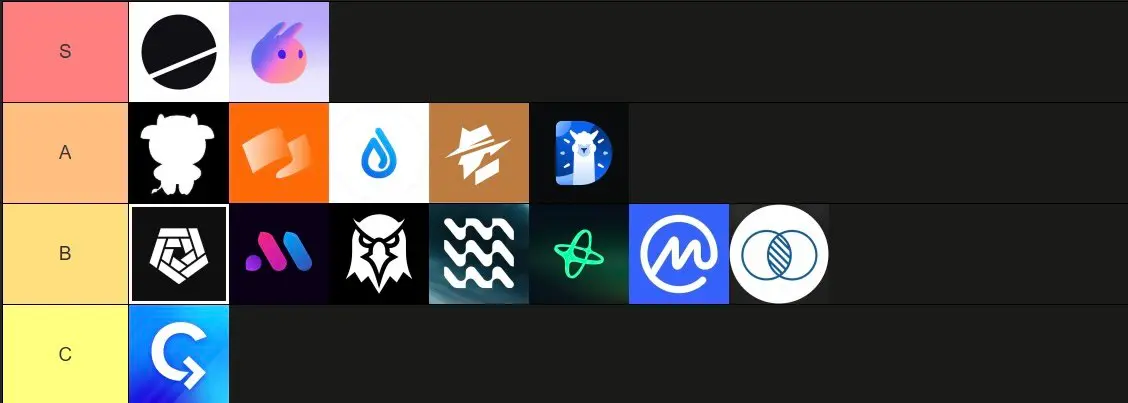

유명한 영어 KOL이 연구 도구 등급 순위를 발표했으며, RootData, Coinglass 등이 A 등급에 해당합니다

암호화 KOL manya가 개인 연구 도구 등급 순위를 발표했습니다. S 등급 제품은 Dune, frontrun.pro이며, A 등급 제품은 Coinglass, RootData, Drop, MetaSleuth, DefiLlama입니다. B 등급 제품에는 Arkham, Bubblemaps, Dexscreener, Surf, Nansen, CoinMarketCap 등이 포함되며, C 제품에는 Cryptorank 등이 있습니다.